Osinergmin informó sobre variación semanal de precios de referencia de combustibles a nivel mayorista

Nota de prensa

16 de febrero de 2026 - 10:01 a. m.

- Los Precios de Referencia reflejan el comportamiento de los precios internacionales de los combustibles y son calculados a nivel de plantas mayoristas.

- No es una regulación de precios, sino un indicador referencial sobre los niveles de precios ofertados en las plantas mayoristas con el objetivo de brindar transparencia al mercado de combustibles.

El Organismo Supervisor de la Inversión en Energía y Minería, Osinergmin, presentó su reporte semanal sobre los precios de referencia a nivel de plantas mayoristas para los gasoholes, gasolinas, gas licuado de petróleo (GLP), diésel y residuales, de acuerdo con el mandato legal.

La institución supervisora explicó que los precios de referencia reflejan el comportamiento de los precios internacionales de los combustibles en la Costa del Golfo de los Estados Unidos y son indicadores para los productores e importadores de hidrocarburos al elaborar su lista de precios a nivel mayorista. El objetivo de la publicación de Osinergmin es brindar transparencia al mercado de combustibles.

Osinergmin remarcó que este reporte de precios de referencia de combustibles no es una regulación de precios, ya que éstos se rigen por el libre mercado; en consecuencia, los agentes determinan libremente el precio de venta, los que a su vez podrían o no trasladarse a los consumidores finales en cada local de venta (GLP), grifo o estación de servicio.

Variación de los precios de referencia con respecto a la última semana

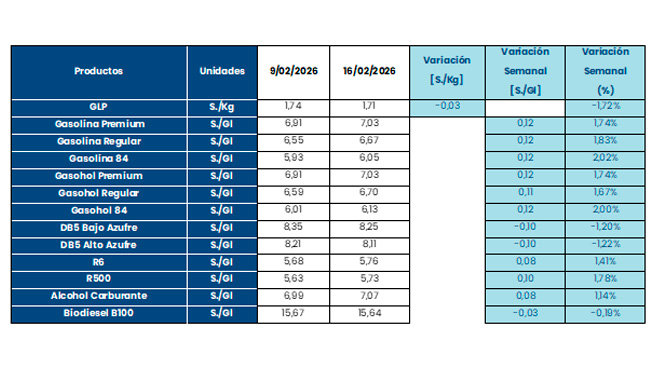

A continuación, se mencionan las variaciones de los Precios de Referencia de combustibles en comparación a lo reportado la semana anterior:

Los Precios de Referencia de las Gasolinas/Gasoholes Premium, Regular y de 84 octanos se incrementaron en promedio 1,74%, 1,75% y 2,01%, respectivamente. Por su parte, los Precios de Referencia del Diésel B5 se redujeron en promedio 1,21%, mientras que, los Precios de Referencia de los Residuales se incrementaron en promedio 1,60%. Por otro lado, el Precio de Referencia del Alcohol Carburante se incrementó en 1,14%, en tanto que, el Precio de Referencia del Biodiésel B100 se redujo en 0,19%.

Finalmente, el Precio de Referencia de Importación del GLP se redujo 1,72% con relación a su precio de la semana anterior.

CAUSAS DE LA VARIACIÓN DE LOS PRECIOS DE REFERENCIA

Las variaciones registradas en los precios de referencia de los combustibles son consecuencia del comportamiento de los precios de los productos combustibles del mercado estadounidense (gasolinas, diésel, residuales, propano y butano) durante el período comprendido entre el 02 y el 13 de febrero de 2026. Los principales factores que incidieron en la variación de los precios son los siguientes:

- El incremento de los inventarios de crudo y gasolinas, así como el descenso de las existencias de destilado medio y propano, al 06 de febrero del 2026

Los inventarios de petróleo de Estados Unidos se incrementaron en 8,5 millones de barriles alcanzando los 428,8 millones de barriles, ubicándose en un -3% por debajo de la media de los últimos 5 años, para esta época del año.

Por su parte, las existencias de gasolinas aumentaron en 1,2 millones de barriles, reportando un total de 259,1 millones de barriles. Asimismo, los inventarios de destilados, que incluyen al diésel y al combustible para calefacción decrecieron en 2,7 millones de barriles, ubicándose en 124,7 millones de barriles.

Finalmente, las existencias de propano disminuyeron en 5,45 millones de barriles, registrando un nivel de 77,27 millones de barriles.

- EE.UU. continua con el control operativo sobre el crudo venezolano, mientras persisten ajustes en el régimen de licencias para las exportaciones supervisadas

Tras la emisión de la Licencia General 47, el 3 de febrero de 2026, que autoriza la exportación de diluyentes estadounidenses, insumos necesarios para procesar y exportar crudo extrapesado, el entorno operativo volvió a tensionarse con el abordaje del tanquero Aquila II, que transportaba aproximadamente 700 mil barriles de crudo pesado con destino a Asia. Esta acción refuerza la supervisión sobre los flujos vinculados a Venezuela y eleva los costos logísticos y financieros en las rutas hacia China.

En paralelo, PDVSA restringió ventas a compañías con licencias individuales de EE.UU., excluyendo operadores bajo autorizaciones más generales, lo que ralentizó transacciones y generó mayor cautela bancaria. Si bien las licencias 46 (que permitió a Chevron producir y exportar crudo venezolano bajo supervisión de EE.UU.) y 47 buscaban facilitar exportaciones bajo supervisión. Este ajuste incrementa el control y la trazabilidad de las operaciones, pero también introduce mayor cautela en bancos y contrapartes comerciales, lo que puede ralentizar transacciones y generar fricciones operativas en el corto plazo.

Según datos de seguimiento marítimo citados por Reuters, las exportaciones venezolanas repuntaron en enero de 2026 a cerca de 800 mil bpd, desde los 498 mil bpd en diciembre de 2025, con envíos hacia EE.UU. cercanos a 285 mil bpd y menor dependencia relativa de China frente a meses previos. No obstante, los volúmenes aún se mantienen por debajo del promedio observado en 2025 y enfrentan límites operativos en refinerías complejas de la Costa del Golfo para absorber rápidamente mayores cargas de crudo pesado. La disponibilidad de diluyentes, estimada históricamente en 50–60 mil bpd, será clave para sostener el ritmo de recuperación productiva y exportadora.

- Las tensiones entre EE.UU. e Irán oscilan entre advertencias y diálogo diplomático, manteniendo volátil la prima geopolítica

Tras el inicio de conversaciones nucleares indirectas en Omán a inicios de febrero, el mercado había interpretado una moderación del riesgo inmediato en Medio Oriente. Sin embargo, el 9 de febrero de 2026, la Administración Marítima del Departamento de Transporte de EE.UU. emitió una advertencia recomendando a buques con bandera estadounidense evitar aguas iraníes y rechazar eventuales intentos de abordaje. Esta señal reintrodujo cautela en el mercado, recordando que la fricción geopolítica persiste pese al canal diplomático abierto.

La incertidumbre estructural permanece elevada. EE.UU. mantiene presión mediante sanciones selectivas vinculadas a flujos petroleros iraníes, mientras que este país insiste en limitar las conversaciones al expediente nuclear. El Estrecho de Ormuz, por donde transitan aproximadamente 20 millones de barriles diarios (cerca de una quinta parte del comercio marítimo mundial de crudo y combustibles, según la EIA), continúa siendo el principal punto crítico del sistema energético global. En este contexto, cada señal de escalada o distensión diplomática se traduce rápidamente en ajustes en la prima de riesgo incorporada en los precios del crudo.

- Actividad económica global muestra resiliencia, apoyada por ligera expansión en Asia e inversiones tecnológicas

Los datos más recientes de encuestas e indicadores de actividad económica señalaron una leve mejora en la actividad manufacturera en Asia al inicio de 2026, con ligera expansión tanto de Taiwán como de Indonesia en enero, lo que sugiere una demanda global que sigue en crecimiento moderado. En esa línea, datos amplificados por S&P Global del indicador global de actividad empresarial (que combina manufactura y servicios) también mostraron ligera expansión en enero, respecto del mes de diciembre, reflejando un impulso de producción tanto en bienes como servicios a pesar de una confianza empresarial todavía contenida.

Paralelamente, el Fondo Monetario Internacional (FMI) proyectó un crecimiento global de aproximadamente 3,3% para 2026 en su última actualización de proyecciones de enero, revisando al alza las estimaciones previas y destacando que la inversión en tecnología, incluido el auge de la inteligencia artificial, contrarresta vientos en contra como tensiones comerciales y políticas. Aun así, este desempeño macro “resiliente” no elimina por completo los riesgos de desaceleración estructural ni compensa completamente los drivers bajistas del petróleo ligados a oferta y geopolítica, dejando un panorama mixto para la demanda de energéticos.

- Las proyecciones de demanda apuntan a un mercado bien abastecido en 2026 pese a tensiones geopolíticas

Las estimaciones de demanda más recientes refuerzan un escenario de moderación en el crecimiento del consumo mundial de petróleo dentro del marco de exceso de oferta. La Agencia Internacional de la Energía (AIE) redujo su previsión de expansión de la demanda para 2026 a 850 mil barriles diarios (bpd), recortando alrededor de 80 mil bpd frente a su proyección anterior, y advirtió que el mercado podría enfrentar un superávit cercano a 3,7 millones de bpd si no se materializan interrupciones relevantes. En contraste, la OPEP, en su informe mensual de febrero, mantuvo su estimación de crecimiento para 2026 en torno a 1,34 millones de bpd, aunque anticipó que la demanda de crudo OPEP+ en el segundo trimestre sería 400 mil bpd menores que en el primer trimestre. Este contraste entre visiones, sumado a inventarios elevados en EE.UU. y señales de mayores volúmenes por parte de OPEP+, refuerza la percepción de un mercado estructuralmente cómodo, donde la geopolítica aporta volatilidad, pero no alteraría el balance de oferta y demanda en el corto plazo.

- La Unión Europea endurece sanciones a Rusia con veto amplio a servicios marítimos para exportaciones de crudo

El 6 de febrero de 2026, la Comisión Europea presentó su 20º paquete de sanciones contra Rusia, cuyo eje es un veto amplio a servicios marítimos que facilitan las exportaciones de crudo ruso por vía marítima, incluyendo seguros, financiamiento, servicios de intermediación y certificaciones, independientemente del precio de venta (Existe un precio tope de 60 US$/barril sobre las exportaciones rusas). La medida representa una escalada frente al esquema previo del Price máximo coordinado con el G7. Según Reuters, Rusia depende en parte significativa de flotas y servicios vinculados a países europeos como Grecia, Chipre y Malta, lo que convierte al componente logístico en un punto crítico de presión.

El impacto esperado es típicamente alcista, no por retirar barriles de inmediato, sino por aumentar la fricción operativa. Esto porque mayores costos de flete y seguros, uso más intensivo de la “flota fantasma”, más transbordos y mayor riesgo contractual. Este encarecimiento logístico suele sostener diferenciales de precios y presionar especialmente a los derivados de petróleo en Europa, como diésel y jet fuel (aviación). No obstante, el efecto final dependerá del grado de implementación política y posibles excepciones.

Esta noticia pertenece al compendio Variación semanal de precios de referencia de combustibles a nivel mayorista